江苏省税务局:桥闸通行费发票

日期:2019-08-02

来源:江苏省税务局

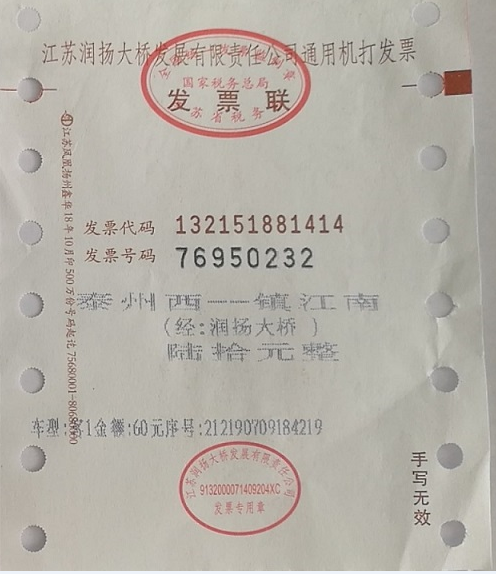

问:你好,收到两张高速公路通用机打发票,写有“经:润扬大桥”,请问这是桥、闸通行费发票吗?可以抵扣吗?发票章的名称是“江苏宁靖盐高速公路有限公司”、“江苏润扬大桥发展有限责任公司”

答:江苏12366纳税服务热线:您好!根据《财政部 税务总局关于租入固定资产进项税额抵扣等增值税政策的通知》(财税〔2017〕90号)规定:“七、自2018年1月1日起,纳税人支付的道路、桥、闸通行费,按照以下规定抵扣进项税额:

(一)纳税人支付的道路通行费,按照收费公路通行费增值税电子普通发票上注明的增值税额抵扣进项税额。

2018年1月1日至6月30日,纳税人支付的高速公路通行费,如暂未能取得收费公路通行费增值税电子普通发票,可凭取得的通行费发票(不含财政票据,下同)上注明的收费金额按照下列公式计算可抵扣的进项税额:

高速公路通行费可抵扣进项税额=高速公路通行费发票上注明的金额÷(1+3%)×3%

2018年1月1日至12月31日,纳税人支付的一级、二级公路通行费,如暂未能取得收费公路通行费增值税电子普通发票,可凭取得的通行费发票上注明的收费金额按照下列公式计算可抵扣进项税额:

一级、二级公路通行费可抵扣进项税额=一级、二级公路通行费发票上注明的金额÷(1+5%)×5%

(二)纳税人支付的桥、闸通行费,暂凭取得的通行费发票上注明的收费金额按照下列公式计算可抵扣的进项税额:

桥、闸通行费可抵扣进项税额=桥、闸通行费发票上注明的金额÷(1+5%)×5%。”

请根据发票抬头或发票章下面的标注(高速公路通行费)判断是否是通行费还是桥闸通行费发票。若属于通行费发票,取得通用机打发票不能抵扣。

本次咨询仅供参考,具体以法律法规及相关规定为准。

微信公众号1

微信公众号1