广州市税务局:企业所得税汇缴专题(7)——企业职工教育经费税前扣除政策

来源:广州市税务局

日期:2019.5.14

近年来,随着知识经济时代的发展和全球化脚步的加快,为培养素质更高、业务更过硬的人才队伍,越来越多的企业开始意识到职工教育培训的重要性,而在实际中,职工教育经费与其他支出又具有很大的不同,在税前扣除上也具有自己的特色。到底企业职工教育经费该如何进行涉税处理呢?职工教育经费税前扣除标准又是什么呢?别担心,跟着小编一起学习吧!

一、政策依据

1.《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)

2.《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)

3.《关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)

4.《国家税务总局关于企业所得税应纳税所得额若干问题的公告》(国家税务总局公告2014年第29号)

5.《关于将技术先进型服务企业所得税政策推广至全国实施的通知》(财税〔2017〕79号)

6.《关于企业职工教育经费税前扣除政策的通知》(财税〔2018〕51号)

二、扣除标准

1.8%比例

《关于企业职工教育经费税前扣除政策的通知》(财税[2018]51号) 规定:“不超过工资薪金总额8%的部分,准予在计算企业所得税应纳税所得额时扣除;超过部分,准予在以后纳税年度结转扣除”。

2.单独核算并据实扣除

(1)软件和集成电路企业。《关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税[2012]27号)第六条规定:“集成电路设计企业和符合条件软件企业的职工培训费用,应单独进行核算并按实际发生额在计算应纳税所得额时扣除。”

(2)航空企业。《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)第三条规定:“航空企业实际发生的飞行员养成费、飞行训练费、乘务训练费、空中保卫员训练费等空勤训练费用,根据《实施条例》第二十七条规定,可以作为航空企业运输成本在税前扣除。”

(3)核电企业。《国家税务总局关于企业所得税应纳税所得额若干问题的公告》(国家税务总局公告2014年第29号)第四条规定:“核力发电企业为培养核电厂操纵员发生的培养费用,可作为企业的发电成本在税前扣除。企业应将核电厂操纵员培养费与员工的职工教育经费严格区分,单独核算,员工实际发生的职工教育经费支出不得计入核电厂操纵员培养费直接扣除。”

注:这里所指的职工培训费用必须单独核算,与职工教育经费严格区分,据实税前扣除。

三、注意事项

1.职工教育经费按比例计提,但所得税税前允许扣除的,必须是实际支付的部分,没有实际支出的,不允许税前扣除,企业年末应该将只计提而没有实际支出的金额调整冲减相应的费用科目。

2.职工教育经费按比例计提,实际支出超出计提比例的,允许以后年度结转扣除,目前没有规定允许结转的期限。

3.职工教育经费有着明确的计提基础以及列支内容,不能随意扩大。

四、企业所得税年度纳税申报表填写

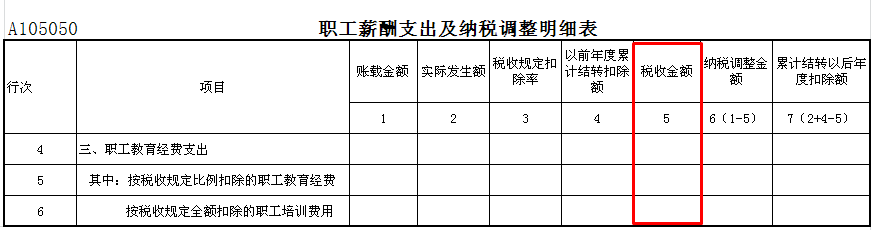

《A105050职工薪酬支出及纳税调整明细表》第4行“三、职工教育经费支出”:填报纳税人按照有关规定,为职工学习先进技术和提高文化水平发生的职工教育经费、纳税调整情况及结转情况。

第5行“其中:按税收规定比例扣除的职工教育经费”:填报纳税人按照税收规定,按比例税前扣除的职工教育经费、纳税调整情况及结转情况。

第6行“其中:按税收规定全额扣除的职工培训费用”:填报纳税人按照税收规定,税前扣除比例范围内允许全额扣除的职工培训费用、纳税调整情况。

注意:

第5行第5列填报纳税人按照税收规定允许税前扣除的金额(不包括第6行可全额扣除的职工培训费用金额),按第1行第5列“工资薪金支出—税收金额”×扣除比例与本行第2+4列的孰小值填报。

第6行第5列按第2列金额填报。

【例】A公司为软件开发企业,2018年度实际发放工资薪金400万元,假设无需纳税调整,发生职工教育经费40万元,其中单独核算实际发生的职工培训费为10万,以前年度结转未扣除的职工教育经费5万。

|

行次 |

项目 |

账载金额 |

实际发生额 |

税收规定扣除率 |

以前年度累计结转扣除额 |

税收金额 |

纳税调整金额 |

累计结转以后年度扣除额 |

|

1 |

2 |

3 |

4 |

5 |

6(1-5) |

7(2+4-5) |

||

|

1 |

一、工资薪金支出 |

4,000,000 |

4,000,000 |

* |

* |

4,000,000 |

0 |

* |

|

4 |

三、职工教育经费支出 |

400,000 |

400,000 |

* |

50,000 |

|

-20,000 |

|

|

5 |

其中:按税收规定比例扣除的职工教育经费 |

300,000 |

300,000 |

8% |

50,000 |

320,000 |

-20,000 |

30,000 |

|

6 |

按税收规定全额扣除的职工培训费用 |

100,000 |

100,000 |

100% |

* |

100,000 |

0 |

* |

微信公众号1

微信公众号1